注目銘柄「SEホールディングス・アンド・インキュベーションズ」(JQ・9478)を分析

出版事業を中核に、教育・人材事業などにも展開

通期業績はすでに上方修正済み。出版事業を中心に各事業が好調

SEホールディングス・アンド・インキュベーションズは、翔泳社として培ってきた事業をそれぞれ引き継いだグループ会社の純粋持株会社です。当然ながら、技術(テクノロジー)系の解説書や資格勉強系の書籍などに強みを持つ翔泳社が中核の出版事業が主力となっています。

そのほか、IT関連企業向けのマーケティング・プロダクト関連支援を行うコーポレートサービス事業、ソフトウェアやコンテンツ開発を行うソフトウェア・ネットワーク事業、IT技術者教育、医療系人材紹介を行う教育・人材事業、有価証券および不動産投資を行う投資運用事業を展開しています。

ちなみに、売上高ベースのセグメント構成比(※2021年3月期実績)は、出版事業が65%、コーポレートサービス事業11%、ソフトウェア・ネットワーク事業が12%、教育・人材事業が11%、投資運用事業が2%となっています。

コスト削減にも成功、業績は回復基調が鮮明

1月27日に発表した直近の2022年3月期の第3四半期決算では、売上高が前年同期比16.7%増の51億6,500万円、営業利益は同70.7%増の11億6,000万円、四半期純利益は同75.8%増の7億4,900万円で着地しています。

出版事業においては、新・既刊書籍販売、Webメディア、イベント及び電子書籍販売など主要各事業売上が好調。コーポレートサービス事業は主要顧客に加え新規顧客からも売上が増加し、コスト削減と相まって業績回復基調が一段と鮮明になっています。

ソフトウェア・ネットワーク事業は、ゲーム・アプリ受託開発事業、既存ゲームコンテンツ売上およびソリューション事業などが期初から引き続き好調さを維持した格好です。

そのほか教育・人材事業は、オンライン研修を中心としたIT人材研修事業および医療関連人材紹介事業がともに総じて好調。投資運用事業も、有価証券投資運用額増加や景気回復に伴う増復配などもあって配当金収入が増加しました。

2022年3月期の見通しは、1月20日付で上方修正されており、売上高が前期比4.5%増の66億円、営業利益は同40.6%増の13億円、最終利益は同48.3%増の8億5,000万円を計画しています。なお、配当は年間2円(期末一括)とする予定。

同社に関しては、多少のふらつきはあるとはいえ、2020年3月期および2021年3月期を見ただけでも、各セグメントの利益率が引き上がってきていることがわかるかと思います。これまで同社が取り組んできた、そしてこれからも取り組む方針であるオンラインサービス、デジタルコンテンツビジネスの収益基盤拡大(Webメディア・電子商材の強化、オンライン販売ルートの強化、オンラインサービス・定額サービスの拡大など)が奏功していると言ってよいでしょう。

短期的な目線では、2022年3月期の大幅増益着地が確実な状況の中で、2023年3月期のハードルの高まりが気掛かりではあります。しかし、仮に短期的に株価がやや調整したとしても、もう少し目線を長くすると、先程も言及した通り、これまでに利益創出能力を着実に高めてきているほか、オンラインサービス、デジタルコンテンツビジネスの拡充余地も豊富なため、相場環境の落ち着きとともに見直しチャンスを迎える可能性が高いと見ています。

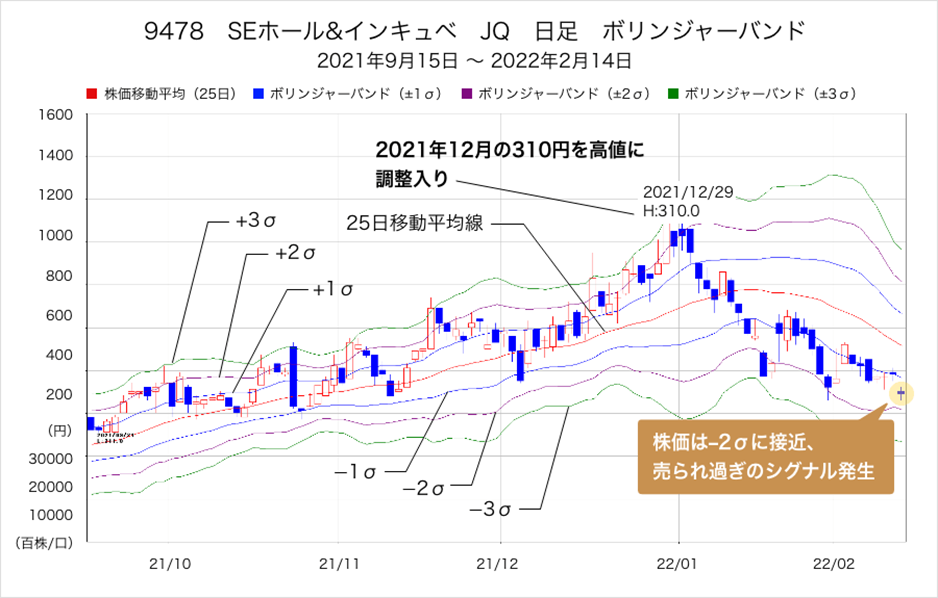

年明け以降の調整局面入りで、売られ過ぎのシグナルが点滅

株価は、2021年7月19日につけた181円を安値にリバウンド基調が強まり、12月29日には310円まで上昇し昨年来高値を更新しています。ただし、年明け以降は1月第1週で大陰線を形成し、同月半ばには昨年8月以降、支持線として機能していた13週移動平均線を割り込みました。

その後も調整基調は継続しており、2月に入ると26週線を明確に割り込み、52週線水準まで調整しています。ただし、2020年3月につけた111円を底に調整を交えながらの上昇トレンドを形成しており、2020年3月安値と2021年7月安値とをラインで結んだ上昇トレンドラインの下限レベル水準まで足元で到達しているため、押し目狙いのタイミングとして注目したいところです。

日足のボリンジャーバンドでは-1σ(シグマ)を下回り、-2σに近づいてきたため、売られ過ぎシグナル発生からのリバウンドも意識されやすいところです。また、年明け以降は大きく調整を見せているものの、週足の一目均衡表では雲を上回っての推移を継続しています。薄い雲であることから、下を仕掛けてくる動きも想定しておく必要はありそうですが、調整局面においても210円辺りでの底堅さを見せるようであれば、その後のリバウンド機運は高まりやすいでしょう。前述した通り、少し目線としては長期寄りなため、打診買いする際はまずは軽めにしておきたいところです。

文・若杉篤史(RAKAN RICERCA)