注目銘柄「リファインバースグループ」(マザーズ・7375)を分析

三菱ケミカルと資本業務提携で投資家の認知度アップ

再生樹脂事業と産業廃棄物処理事業が柱の次世代型素材メーカー

リファインバースグループは、廃棄物を原料として様々な素材を作り出す次世代型素材メーカー。前身はもともと2016年7月にマザーズ上場を果たしており、2021年7月にリファインバースグループとして単独株式移転の方法により設立されて現在に至ります。2020年に三菱ケミカルとの資本業務提携を発表したことを契機として、市場での認知度が高まった企業です。

再生樹脂製造販売事業と産業廃棄物処理事業の2つのセグメントで構成されています(※新規の取り組みは単体事業として、成立するまで再生樹脂製造販売事業として計上)。

産業廃棄物処理事業については言葉の通りですので、再生樹脂製造販売事業について簡単に説明します。同社を代表する技術・製品は、使用済みのカーペットタイルから高効率で取り出す合成樹脂素材(リファインパウダー)です。これにより「カーペットタイル to カーペットタイル」という理想的な水平リサイクルを実現。このリファインパウダーはカーペットタイル以外にも、遮音シートや建材・床材、自動車部品など、さまざまな用途にも使われています。

さらに、リファインパウダーのほかに押さえておきたいのは、再生ナイロン樹脂「REAMIDE(リアミド)」です。日本で使用される漁網の素材のおよそ3割はナイロン(ポリアミド)で、本来は役目を終えると廃棄されることになりますが、それらを回収して新たに素材として生まれ変わらせたのが、このリアミドです。このほかにもサーキュラーエコノミー推進の中で生まれるビジネスチャンスを掴むための取り組みにチャレンジしています。

2022年6月期は4期ぶりの黒字転換へ

2022年2月14日に発表した2022年6月期の第2四半期決算では、売上高が16億7,000万円、営業利益は6,500万円、四半期純利益は2,900万円で着地しています(※)。

※同社は2021年7月2日付けにて単独株式移転の方法により設立されたため、前年同四半期実績および前年同四半期増減率の記載はなし

再生樹脂製造販売事業については、原状回復工事の増加に伴う廃カーペットタイル受入処理量が堅調に推移。「REAMIDE(リアミド)」の生産性改善(生産量増加)による売上拡大とともにコスト圧縮も継続しており、事業は順調です。産業廃棄物処理事業についても新型コロナウイルスの影響を引き続き注視する必要があるとはいえ、受注は半期で過去最高、さらに徹底したコストコントロールを通じて収益力も向上しています。

2022年6月期の見通しは、売上高が33億9,600万円、営業利益は2億5,600万円、最終利益は1億7,800万円を計画しています(※)。

※同社は2021年7月2日付けにて単独株式移転の方法により設立されたため、前期比の増減率の記載はなし

もともと2019年6月期の大幅な営業赤字転落から2021年6月期まで、3期連続で営業赤字が続いていました。しかし、2021年6月期の下期頃から価格改定を含めた全社的なコストコントロールの徹底、生産性改善、コスト先行だった新規事業の収益貢献などの要素が相まってトレンドが転換。2022年6月期は待望の黒字浮上見通しとなっているという格好です。同社が狙っているケミカル・マテリアルリサイクル市場の拡大が見込まれるなかで、会社側も「素材化」「ソリューション」「資源開発」の3つの機能を強化して需要を取り込んでいくべく脱皮を今なお続けているため、中長期的な視点で注目したいところです。

また、足元の相場の混乱の中で影が若干薄くなっているとはいえ「SDGs」や「ESG」「サーキュラーエコノミー」といった観点のテーマ性は今後も重要性が増していくことは間違いありません。値動きがやや荒い面もありますが、物色の波が定期的に来る銘柄ということもあり、監視リストに入れておいて損はなさそうです。

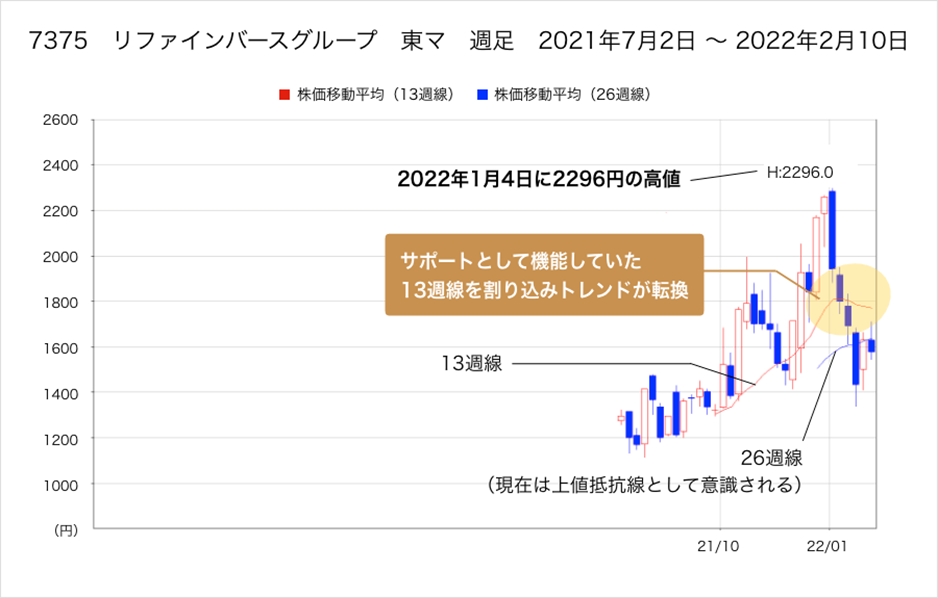

売られ過ぎのシグナルが点滅中。押し目買いのタイミングか

株価は2021年7月につけた1,109円を安値に利食いをこなしながらの上昇を継続し、10月半ばにかけての強い基調で2,000円手前水準まで急伸。その後、いったんは達成感から利益確定の動きを見せていましたが、11月下旬以降に再動意。2022年1月4日には2,296円まで上昇して高値を更新しました。その後はマーケット全体の需給状況が悪化した影響もあり、1月半ばにはサポートラインとして意識されていた13週移動平均線を下回ったため、これまでの上昇トレンドが転換する格好になりました。足元では26週線が上値抵抗線といった形でレジスタンスとして意識されているようです。

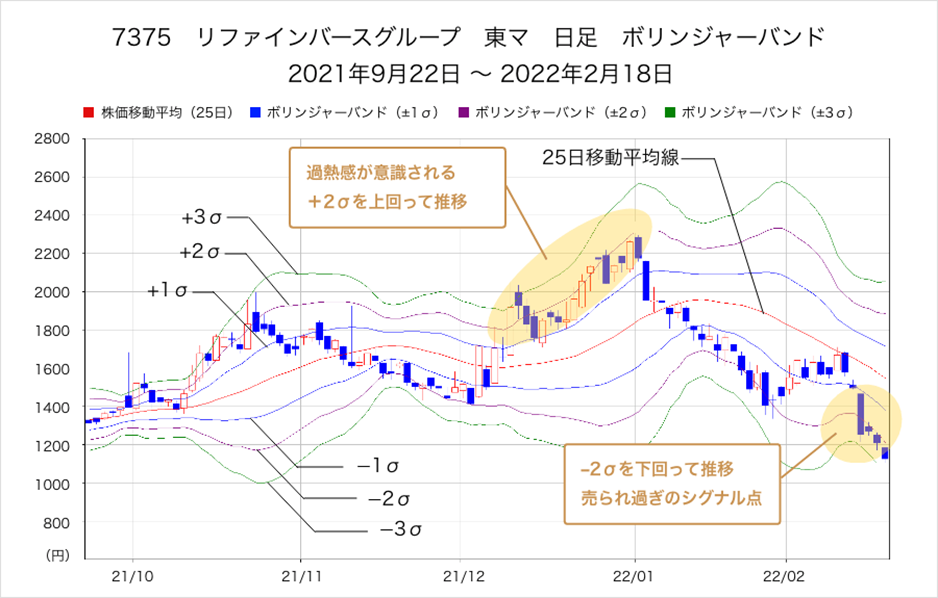

なお、年初からの弱い値動きによって、2月半ばには昨年8月以来の水準まで調整を見せています。ただし、ボラティリティ(変動率)の振れ幅から売買のタイミングを計るボリンジャーバンド(25日移動平均線を中心値とした場合)から見ると、昨年後半から年初にかけての上昇局面では、過熱感が警戒される+2σ(シグマ)水準を上回っていました。需給要因が大きかったと見られるものの、テクニカル面から見ても、過熱を冷ますうえで調整に入りやすいタイミングであったと見られます。

一方で、年明け以降の急ピッチの調整によって2月半ばには-2σまで下げてきており、足元では売られ過ぎのシグナルが発生。需給整理も進捗していると考えられるため、-2σ水準は押し目狙いのタイミングとして意識されやすいでしょう。

文・若杉篤史(RAKAN RICERCA)