【2022年の株式市場予測】日本株、中小型株に見直し買い期待。絶対に押さえておきたいニュース4選

2021年の株式市場を振り返ると、日経平均は 9月に平成バブル崩壊以来31年ぶりの高値をつけ、一時は年初からの上昇率が約13%高となりました。その後は調整に入り、12月23日時点では年間で約5%高となっています。一方、個人投資家の人気が高いマザーズ市場に目を向けると、マザーズ指数は年間で約16%(※)の下落と苦況でした。東京証券取引所の市場改編や、IPO(株式の新規上場)不振などのゲームチェンジなどが理由のひとつに挙げられます。来年の4つの重要なニュースから考えて、2022年は日本株、特に中小型株の逆襲が期待できそうです。今回はその理由について紹介していきます。 ※12月23日執筆時点

目次

1. 米国の利上げ局面では日本株、中小型株がアウトパフォーム

1-1.米金融当局はテーパリング加速との見方広がる

1-2.米国の長期金利が上昇する局面では日本株式がアウトパフォーム

1-3.景気拡大初期は大型株優勢だが、ピーク後は中小型株に出番

2.東証市場改編は4月にスタート マザーズプレミアム縮小の終焉

2-1.東証市場改編 4月から実施

2-2.マザーズ不振はマザーズ・プレミアムの消失が一因

3.IPO初値バブル終焉、IPOのセカンダリー人気期待

3-1.IPO初値バブルの限界

3-2.IPO投資からIPOセカンダリー投資人気へ

4.ファンダメンタルズから日本株の復活への期待

4-1.米国株人気が目立った2021年

4-2.個人投資の急拡大は相場天井のケースも

4-3.米国株と日本株は2〜3年周期でトレンド変換

4-4.ファンダメンタルズのモメンタムでは日本に注目

5.米国株がいつまでもアウトパフォームとは限らない 日本株、中小型株にも注目

1. 米国の利上げ局面では日本株、中小型株がアウトパフォーム

1-1.米金融当局はテーパリング加速との見方広がる

2022年の世界の金融市場、株式市場を予測するうえで最も重要なニュースはFOMC(連邦公開市場委員会)の金融政策でしょう。コロナ禍において、米国の中央銀行にあたるFRB(米連邦準備制度理事会)は、景気刺激策として過去最大規模の量的緩和(市場に大量の資金を供給する政策)を打ち出しました。その効果もあって米国景気は回復に向かい、株価も上昇しました。ただ、原油など商品価格の高騰と住宅、自動車、食品などさまざまな分野でインフレ傾向が強まりました。

今後、FRBは安定した経済成長を実現するため量的緩和を終了し、過熱気味のインフレ率を正常化することを重要なターゲットとしています。テーパリング(債権などの購入額を減らし市場への資金供給を段階的に縮小する戦略)を加速していますが、政策金利であるフェデラル・ファンド(FF)金利についても、現在の誘導目標0.00〜0.25%から段階的に利上げしていく見込みです。

2021年12月15日のFRB パウエル議長の声明では、2022年3月にテーパリングを終了し、2022年から2024年にかけ利上げを進める考えが示されました。また、2022年は3回の利上げが行われるとの見方が広がっています。

一般的に利下げは株価の上昇要因となり、利上げは株価の下落要因となります。NYダウやNASDAQ総合指数などの米国を代表する株価指数が2021年11月高値から調整ムードになったのは、欧州など世界の主要中央銀行も同じような動きで、世界的に金融緩和による金余り相場であるコロナバブルの終焉を懸念したためだと考えられます。

1-2.米国の長期金利が上昇する局面では日本株式がアウトパフォーム

FRBの政策スタンスの変更で、米国の長期金利は上がりやすくなるでしょう。前回、FRBがテーパリングから利上げに進んだ局面は2013〜2015年です。リーマンショック後の量的緩和で景気が回復したため、2013年にテーパリングを開始し、2015年には利上げを始めました。ただ、同時期に中国発の世界景気減速が重なったため、株式市場はリスクオフで大きく下げました。マーケット関係者はその2015年の利上げ局面での下げ相場の再来を懸念しています。

JPモルガン・アセット・マネジメントが公開している「Guide to the Markets(4Q 2021)」によれば、過去10年間の米10年国債利回りが上昇した月の株式の平均リターンを国・地域別で見ると、金利上昇月の日本株は2.4%高と米国の1.7%高、欧州の1.2%高、新興国の0.9%高を上回りトップです。

一方、金利低下月の日本株は0.5%安と米国の0.9%高、欧州の0.5%高、新興国の0.3%高と比較しても低く唯一マイナスです。FRBの金融引き締めによって長期金利が上昇していく局面となった場合、日本株の動向にも注目しておきたいところです。

1-3.景気拡大初期は大型株優勢だが、ピーク後は中小型株に出番

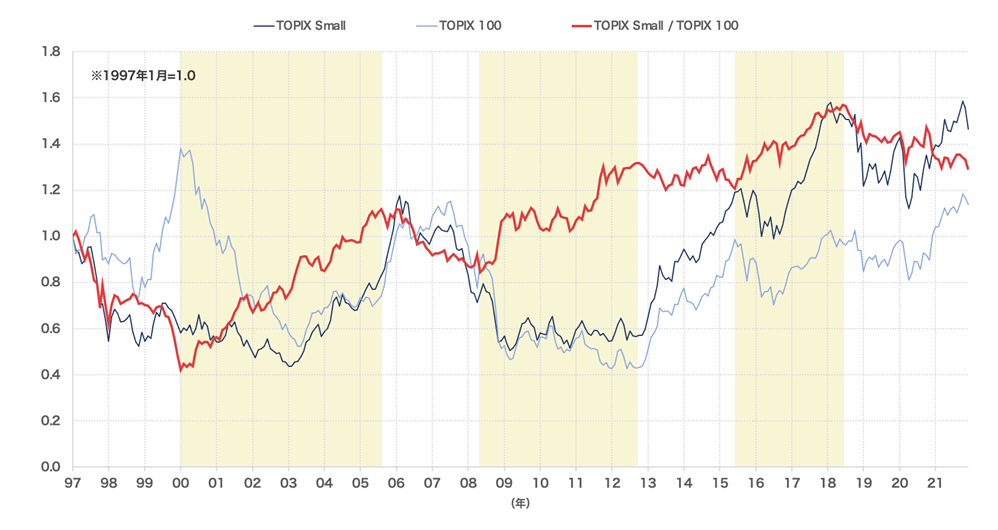

以下は、1997年1月を基準に直近25年間のTOPIX 100とTOPIX Smallの推移を示した図です。ここでは便宜的にTOPIX 100を大型株、TOPIX Smallを中小型株のパフォーマンスと捉え、TOPIX Smallを分子とした両者の比率(赤線)も表しています。

▽TOPIX Small/TOPIX 100の相対チャート

この「TOPIX Small / TOPIX 100」(赤線)が伸びている期間は、中小型株が大型株をアウトパフォームした時期だと考えられます。具体的には、2000〜2005年、2008〜2012年、2015〜2018年の期間になり、それはITバブル崩壊後、リーマンショック後、中国発の世界景気減速期と一致します。

つまり、景気拡大期初期には大型株がアウトパフォームしますが、景気拡大後期や減速期には小型株がアウトパフォームする傾向を示唆しています。2022年に中小型株人気の復活を予想するのはそのためです。

2.東証市場改編は4月にスタート マザーズプレミアム縮小の終焉

2-1.東証市場改編 4月から実施

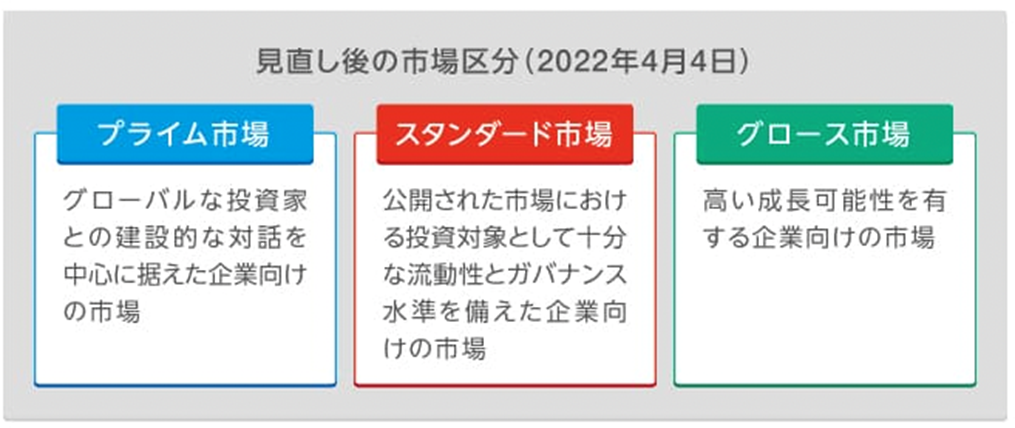

東京証券取引所には2021年末現在、東証1部、東証2部、マザーズ、JASDAQ(スタンダード、グロース)の4つの市場区分があります。この市場区分が見直され、2022年4月4日からは「プライム市場」「スタンダード市場」「グロース市場」の3区分へと再編されることが決まっています。

旧来の市場区分のコンセプトはあいまいなため、新市場区分には流動性、ガバナンス、経営成績・財政状態などで統一基準をもうけ、コンセプトを明確化します。例えば、現在の東証1部からプライム市場に入るには、市場で流通する株式の比率(流通株式比率)が35%以上、流通株ベースの時価総額が100億円以上など厳しい条件を満たす必要があります。

現在4市場あるのは、2013年に東京証券取引所と大阪証券取引所が統合した際に、上場会社や投資家に影響が出ないようにそれぞれの市場を維持したためです。それぞれの上場基準や市場替えの要件が統一されていない、日本を代表する株価指数であるTOPIX指数に採用される東証1部企業が多すぎるために海外投資家などの利便性が低い、などの問題点を考慮しての見直しです。

大まかには東証1部がプライム市場、東証2部とJASDAQ(スタンダード)がスタンダード市場、マザーズとJASDAQ(グロース)がグロース市場と考えるとわかりやすいでしょう。ただし、プライム市場の基準を満たす企業は1,500社程度と見られており、東証1部企業の上場企業数だけで約2,190社のため数百社はプライム市場に残れないことが予想されます。

全上場企業は2021年12月末までに新区分での移行先を選択することになっています。希望市場の基準に未達の場合は、改善計画書を提出することで暫定的に希望市場に上場する猶予期間が与えられます。その結果は2022年1月11日に東証が開示して、同年4月4日には新市場区分へ移行するスケジュールです。

また現在、東証1部上場企業はすべてがTOPIX指数に採用されていますが、東証は再編後の2022年10月末から2025年1月末にかけて段階的にTOPIX構成銘柄の見直しを進めます。これにより、再編後の選択市場にかかわらず流通株式時価総額が100億円に満たない銘柄などは、TOPIX構成銘柄から外れていく見込みです。TOPIX構成銘柄から外れると、TOPIX連動型のファンドはその銘柄の保有株式を売らなくてはなりませんので需給悪化が懸念されています。

なお、移行期間中に新規上場する銘柄については、プライム市場に新規上場する銘柄のみがTOPIX構成銘柄の対象となるようです。

▽再編によって誕生する3市場の概要

2-2.マザーズ不振はマザーズ・プレミアムの消失が一因

マザーズは成長銘柄が多く、大きく上昇する銘柄も多いことから個人投資家に人気がある市場です。個人投資家の市場占有率が高く、東証1部銘柄などに比べて流動性が低いため、ボラティリティ(変動率)が高いのも魅力のひとつなのでしょう。

業績好調のスタートアップ企業が多く、短期間で東証1部に指定替えする銘柄が多いのも人気を支える要素のひとつなのではないでしょうか。東証1部に直接新規上場するためには再編前の基準で250億円の時価総額が必要ですが、2020年10月までは東証2部やマザーズから1部に指定替えする場合は40億円の時価総額で要件のひとつを満たすなど基準が緩い時期もありました。どんなに時価総額が小さい企業でも東証1部に昇格するとTOPIX指数に採用されることになりますので、連動型のファンド(投信)に組み入れられることで株式需給が改善し、株価の上昇要因となります。

同じような業態の会社でも東証1部、東証2部、JASDAQ企業に比べてマザーズ銘柄にPER(株価収益率)が高い企業が多いのは、上述のような個人投資家の人気に支えられているからでしょう。これを「マザーズ・プレミアム」とも言います。

一方で、2022年に東証市場再編があることで、マザーズ・プレミアムは消失してしまいます。2021年にマザーズがJASDAQのグロースより下げが厳しかったのは、マザーズ・プレミアム消失への移行期間だったためと考えることもできそうです。

ただ、4月の新市場区分スタートまでで悪材料は出尽くしとなりそうです。新たにスタートするグロース市場で、好業績な銘柄、割安な銘柄、材料がある銘柄などが改めて個人投資家の人気を集める可能性があるのではないでしょうか。

3.IPO初値バブル終焉、IPOのセカンダリー人気期待

3-1.IPO初値バブルの限界

株式投資では、好パフォーマンスを得られる方法として「IPO投資」が人気です。IPO株の購入は抽選制で当選確率は低いですが、初値が公開価格の10倍になることもあるなど、勝率もリターンも圧倒的に高いことが人気の理由です。当選確率を上げるためには、当選しやすい仕組みのある証券会社を選んだり、複数の証券会社に口座を開設たりする戦略が知られています。

ただ、2021年はそのIPOの初値バブルが弾けかけました。いちよし証券が2021年12月2日までに集計したデータによると、公開価格に対する初値の上昇率は64%であり、2020年の130%の半分程度という結果に。過去10年で2番目に低いリターン率となったようです。

理由のひとつには、IPO銘柄が増えたことが考えられます。2021年の東証のIPO(TOKYO Pro Market除く)は120社以上となる見込みで、2020年の92社(同)を大きく上回り、2006年の188社以来の高水準です。特に12月だけで32社とIPOラッシュの様相を呈しており、多い日には7社が上場します。12月22日までに上場した18銘柄のうち、すでに8銘柄の初値が公募価格割れです。これもIPOラッシュで投資資金が分散するためだとの見方が広がっています。IPOラッシュ前にマザーズ指数が年初来安値を更新したのも、IPO申込みのために資金が市場から吸収されたと見る投資家もいます。

今後も政府がスタートアップ企業に対する税制優遇をして、産業の活性化をする考えであることから、IPO企業数は増加する可能性が高いでしょう。

また、IPO初値バブルの崩壊は公募価格を見直していることも原因のひとつとなっている可能性があります。IPOの初値バブルは、本来スタートアップ企業が投資家から評価されて調達できたはずの資金がIPOに当選した人の利益として吸収されているという考え方もできます。

スタートアップ企業のインセンティブを上げるためにも、もし公開価格が高くなる要素があるのなら最初から公募価格が高めになるよう見直すべきではないかという意見がでており、公正取引委員会などが調査を進めています。日本の初値倍率は世界的にも高いため、スタートアップ企業が世界で成長するためにも適正な公開価格設定は急務でしょう。

また、マザーズ銘柄のIPO初値バブルに限っては、「東証1部に短期間で指定替えしてほしい」という投資家の期待も背景にあったはずです。前述のように、2020年10月までマザーズ上場企業に対する東証1部への昇格基準は甘かったのですが、2020年11月以降は基準が厳しくなっていることに加え、市場改編によりプライム市場への昇格がさらに難しくなると予想されるため、グロース市場のIPO銘柄初値バブルは薄まる可能性が出てくるのではないでしょうか。

3-2.IPO投資からIPOセカンダリー投資人気へ

今後は、公募価格が高めに見直されると、IPO初値バブルが落ち着き、初値は公募価格に近い水準となり、初値後のファンダメンタルズや材料次第で取引される「セカンダリー投資」が中心になる可能性が高いでしょう。むしろ、初値の落ち着きは中小型株のセカンダリー投資の人気を高める結果になりそうです。

4.ファンダメンタルズから日本株の復活への期待

4-1.米国株人気が目立った2021年

2021年は米国株人気の年でした。米国株、特にGAFAMと呼ばれるアルファベット、アップル、メタ(旧・フェイスブック)、アマゾン・ドット・コム、マイクロソフトや電気自動車のテスラ、半導体のエヌビディアなどの主力株の業績の拡大と株価の上昇人気で、日本の個人投資家の米国株口座の開設と、米国株、米国株投信などへの資金流入が目立った年でした。

4-2.個人投資の急拡大は相場天井のケースも

過去においても平成バブル期の日本株、ITバブル期のドットコム系の株、中国発の景気縮小前の中国株など、個人の歴史的な資金流入があったあとにはバブルが弾けるケースが見られます。過去の例にしたがうと、米国株バブルがはじけて、日本株に資金が回帰し始めても驚きはありません。

4-3.米国株と日本株は2〜3年周期でトレンド変換

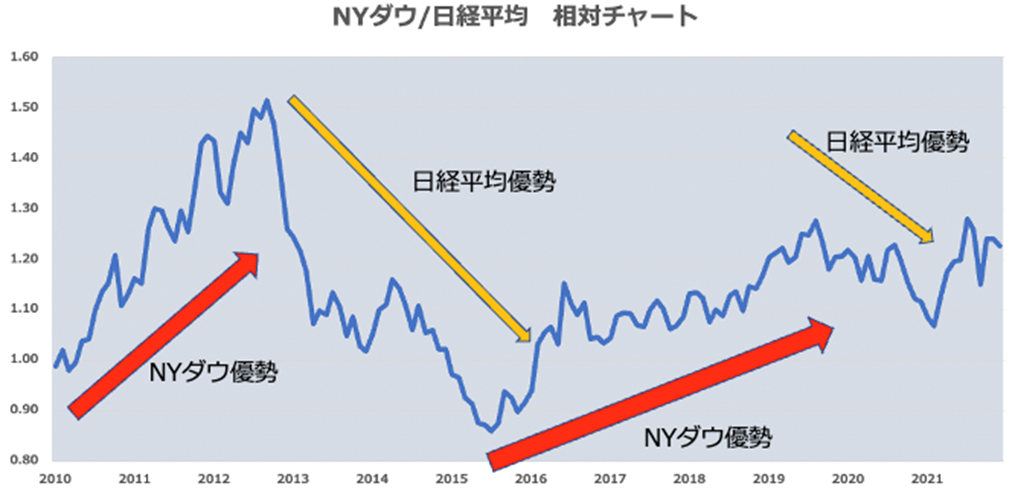

米国株と言っても、パフォーマンスが高いのはGAFAMをはじめとするNASDAQ銘柄が中心です。米国を代表するNYダウと日本を代表する日経平均の相対株価チャートを過去10年で見ると、それほどの相違はありません。

米株株と日本株のパフォーマンスのトレンドは2〜3年ごとに入れ替わっています。例えば、2010〜2012年までは米国株優位、アベノミクスが始まった2012〜2015年までは日本株が優位、2015〜2019年は米国株優位です。直近のコロナ禍の2020〜2021年からは日本株がやや優位です。もし前述したように、2022年が景気拡大後期で金利上昇局面になれば、日本株がここから数年、米国株をアウトパフォームする可能性も十分にあるのです。

▽NYダウ/日経平均の相対チャート

4-4.ファンダメンタルズのモメンタムでは日本に注目

2021年12月にOECD(経済協力開発機構)が公表した主要国・地域別の2022年の経済成長率の見通しでは、日本は3.4%増、2021年9月公表時の2.1%増から1.3pt上方修正されました。米国は3.7%増と日本より高いのですが、2021年9月公表時の3.9%からは0.2ptの下方修正です。ユーロ圏も高水準ですが、同様に4.6%から4.3%に0.3pt下方修正されています。▽主要国・地域別の2022年経済成長率見通し

| 2021年9月公表 | 2021年12月公表 | 増減 | |

|---|---|---|---|

| 日本 | +2.1% | +3.4% | +1.3pt |

| 米国 | +3.9% | +3.7% | −0.2pt |

| ユーロ圏 | +4.6% | +4.3% | −0.3pt |

水準はともかく、経済成長のモメンタムでは日本に軍配があがります。コロナ政策が世界にキャッチアップできたことがその要因となっているので、日本株にも見直し買いによる水準訂正があっても不思議ではありません。ちなみに、OECDの経済予測は年4回見直すなど更新頻度も高いため、世界の機関投資家がアセット・アロケーションを行ううえでの基本データとなることが多いとされています。

コロナショック後の日本株のパフォーマンスが米国市場などと比べてあまりよくなかった理由として、一般的には初期のワクチン政策の遅れ、中国の恒大集団問題など日本と関連の深い中国の不安などがよく挙がります。しかし、ワクチン政策はすでに諸外国を凌駕する状態にあり、中国景況感も恒大集団の一部デフォルトで悪材料出尽くしとなりつつあります。足元で中国は利下げなどの金融緩和策をとり始めており、中国景気が好転するのなら日本経済にもポジティブな影響があるでしょう。

5.米国株がいつまでもアウトパフォームとは限らない 日本株、中小型株にも注目

確かに、米国株には目を見張るパフォーマンスがありますが、実質はGAFAMの上昇に支えられています。米国株と日本株の相対株価にはサイクルがあるので、米国一辺倒の投資から日本株への資金回帰の可能性も考えて分散投資を進めておくのも2022年の投資としては有効だと見ています。

2021年のマザーズ市場、IPO市場の環境は今一つでしたが、悪材料は出尽くしているとも考えられます。2022年は小型株優位の年となる可能性もありそうです。

文・平田和生