注目銘柄「タカトリ」(東2・6338)を分析

主力の電子機器事業に加え、医療機器事業を育成中

ディスプレイ製造機器、半導体製造機器、新素材加工機器の製造販売等を手掛ける機械メーカー。ストッキングの自動縫製機メーカーとして知られていますが、祖業の繊維機器事業ではなく、現在は電子機器事業が売上高の9割を占める構成です。

また、2016年8月に厚生労働省より医療機器の製造販売承認を取得したことをきっかけに本格参入した医療機器事業を育成中。「貼付」「真空」「搬送」「切断」「制御」「研磨」「計測」「剥離」の8つを戦略的コア技術として位置づけ、各技術をさらに強化しつつ、①有望事業機会を目指した技術力の強化、②強い技術の他製品への水平展開、③他社との技術提携及び協業化による新製品の開発、④既存製品の進化などに積極的に取り組んでいく方針を示しています。

直近の決算は、5月14日の大引け後に発表した2021年9月期の第2四半期決算です。売上高が前年同期比23.1%増の30億100万円、営業損益は1億5,600万円の黒字(前年同期は1億5,000万円の赤字)、最終損益も1億7,000万円の黒字(同2億1,700万円の赤字)で着地しています。

新型コロナウイルスの影響でアパレル市場が大きく冷え込んだこともあり、繊維機器事業については低調だったものの、電子機器事業においては、ロジック・ファウンドリー(半導体受託製造)の旺盛な投資に加え、5G(第5世代移動通信システム)スマートフォンの普及とデータセンター投資の増加に牽引され、市場環境は回復傾向にあります。

業績は絶好調。上期は期初計画を大幅に上ブレ着地

こうした状況の中、電子機器事業は全般堅調に推移。医療機器事業も、OEM /ODMによる引き合いの増加により前年同期を上回る受注を獲得して、大幅な成長を見せています。利益面では、原価低減および販管費抑制などが効いたほか、補助金収入なども寄与しました。なお、上期の期初計画比では大幅な上ブレ着地となっています。2021年9月期通期について会社側は、売上高が前期比17.3%増の57億円、営業利益は2億4,100万円、最終利益は2億4,200万円を計画しています。

配当については、2016年9月期の年間15円を直近の最大値として、以降は概ね10円での安定配当が続いています。2021年9月期についても同様に、期末一括で年間10円の配当計画となっています。

同社に関しては、上期段階で期初計画を上回る好調な事業進捗を見せる中、3月29日付でパワー半導体向けSiC材料切断加工装置の大口受注について発表。受注金額は約14億4,100万円で、2021年9月期の下期および2022年9月期の上期に計上される予定としています。

中長期的な事業展開力が魅力。注目は医療機器事業

このように、短期的にも同社の主力事業である電子機器事業を取り巻く環境は良好ですが、本質的な同社の魅力は、「中長期的な事業展開力」にあります。具体的には、繊維機器事業から電子機器事業主体の現体制に脱皮を図ったように、現在育成中の医療機器事業が同社のもう1本の柱として着実に成長していくことが期待されます。実際、まだまだ規模は小さいとはいえ、第1四半期には、大学との共同研究契約により開発した「加速度トレーニングマシンfrom Foot」の販売を開始。第2四半期には、国内の医療機器メーカーより医療機器開発を受託し「人工心肺用温度コントロールユニット」の製造販売承認を取得するなど、着実に事業展開を加速しています。

さらに、同社は医療機器事業だけでなく、実は全固体電池の製造装置開発への取り組みも行っています。環境政策の観点から、電気自動車(EV)の普及が急速に進もうとしている中、安全性等をはじめとして、種々の面から「全固体電池」への関心も高まっていることもあり、研究開発の進展次第では今後、大きく関心を集める場面もありそうです。

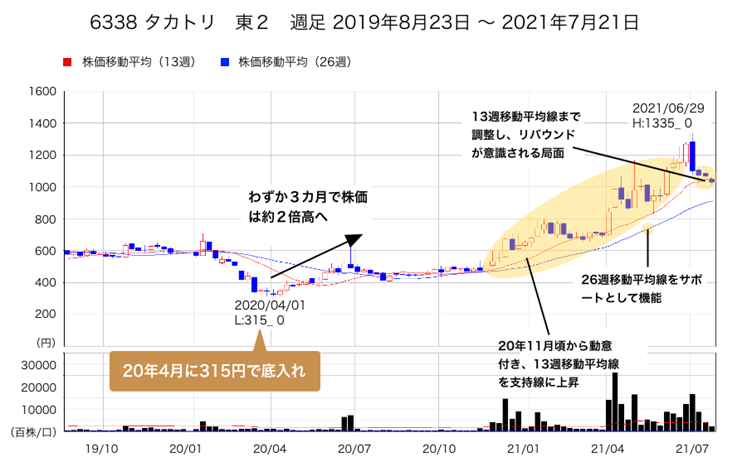

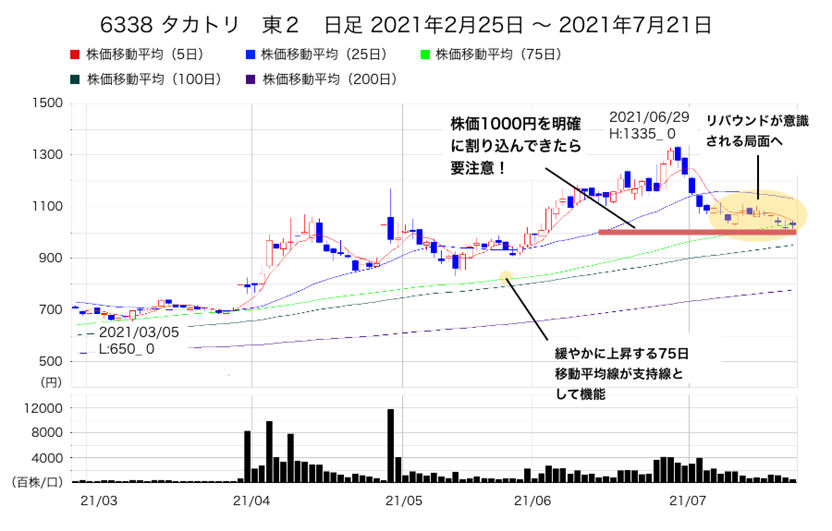

各移動平均線が下値支持線として機能

株価は2020年4月につけた315円を安値にリバウンドを続けて、同年6月には一時623円まで上昇。その後、いったん落ち着いた推移となっていましたが、昨年11月の500円辺りから株価の動きを強めており、今年の6月29日には1,335円まで上昇幅を広げています。足元では利益確定の動きから調整を続けているものの、年初以降は切り上がる13週移動平均線が支持線として機能しているため、同線までの調整を経て、リバウンドが意識されてきています。

また、13週線を下回ってきたとしても、その下に位置する26週線が支持線となるほか、日足では上昇する75日線も支持線として機能していますので、足元の調整局面では押し目のタイミングを見極めるスタンスになるでしょう。信用取引倍率(信用買い残高÷信用売り残高)は7月21日時点で23.04倍ですので、信用残高は買いに傾いていることがうかがえます。足元の株価調整で買い方の換金売り圧力は意識されやすいですが、75日線や13週、26週線など、支持線として意識される水準まで調整してきたことにより、リバウンドへの期待感が高まりやすいところです。

ただし、直近半年間での価格帯別出来高では1,000円水準での取引が突出していますので、この水準を明確に割り込んでくるようであれば、結果的には買い方の需給整理が加速する動きに繋がる可能性があります。そのため、出来高を伴っての調整となるようでしたら、需給調整の進捗によって、売り一巡感からの押し目狙いの好機が来るのを待つスタンスとなるでしょう。

文・村瀬智一(RAKAN RICERCA)